金融危机后中国软件市场五大趋势分析

|

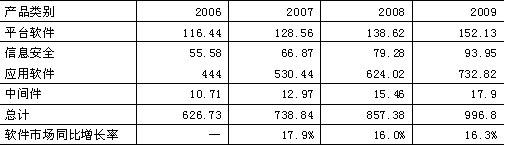

2006-2009年中国软件市场销售额及增长(单位:亿元人民币)

处在2009年初,回顾2008年中国软件市场的发展特点,我们发现市场环境的变化催生了软件行业的发展轨迹向不同的方向试探,试图找出创新和增值的新成长点,总结中国软件市场发展五大趋势分析如下:

1、软件商转型速度将放慢,资源集中于主业深耕

中国软件产业经过10多年的快速发展,在全球产业转移及业务模式创新的大背景下,正经历增长拐点的调整,其中突出的一个表现是各路软件厂商都在积极探讨或实践向其它业务领域的转型,例如向基于互联网的服务转型,向高增长领域如软件外包转型等。

以向软件外包服务为例,由于具有产品知识产权的传统软件厂商与从事软件工程外包开发的战略差别较大,因此目前还没有一家传统软件厂商能够同时在软件外包服务领域取得成功的。像用友、金蝶分别在2003年、2004年正式进入软件外包领域,但是又均在2006年剥离该业务,主要原因是业务的战略性冲突。由用友、金蝶的进退可以看出传统软件厂商向服务的转型必须保证与原业务的延续性,盲目的跟风转型则会导致投资的失败。从市场现实可以看到,像东软、中软、大连华信、软通动力等带有系统集成商或IT服务商背景的企业则可以成功的实现软件外包业务的并行。

另外一种跨度较大的,例如以金山为代表的向网络游戏等互联网服务的转型,随着网络游戏的快速增长,金山的词霸、毒霸也随之提供了在线服务,从单纯提供产品为主逐步转向以提供服务为主。但是金山转型路径的角度极大,实际上意味着进入全新的领域,多数软件提供商不会轻易尝试。

在赛迪顾问看来,软件向服务转型的日益受到热捧,主要原因是两点:产业融合趋势下创新的推动、及软件厂商对新增长点的寻求。然而2008年蔓延全球的金融危机也使中国市场不可避免地受到了影响,加之综合成本的上升,未来软件外包的增长速度比前几年的爆发式增长将有所下降。另一方面,政府刺激内需的十大措施及几万亿投资则使一些重点行业未来几年的信息化需求成为亮点,例如交通、能源、环保、政府等行业,这些新的可见的市场机会以及国际形势的变化会诱使2009年向软件外包等转型的速度放慢,把更多的精力集中到国内市场。

2、开放标准和开源软件在中国面临更大的发展机会

开放标准和开源软件是当今世界的潮流,也是中国发挥后发优势,实现超越式发展的机遇。对于发展中国家,开源软件有利于自主创新,它大大降低了发展软件的门槛,节省了时间和投资,开源软件为中国软件的跨越式发展提供了难得的机遇。另外开源软件主要是通过服务嬴利,这和当前软件服务化(SaaS)的发展趋势一致,政府应当制订对于软件服务的优惠政策,促进包括开源软件服务在内的软件服务业的发展。对于中国目前比较薄弱的基础软件领域,像操作系统、数据库等领域,开源软件可以通过本地企业的创新,打破跨国公司的垄断,中国已经有许多基础软件都是基于开源软件发展起来的。

3、面向行业的一体化综合解决方案成为企业深化业务管理的需求趋势

中国各个行业企业的信息化历程基本上经历了硬件应用、基础软件和工具类软件应用、部门级软件应用、专业系统应用一直到一体化综合解决方案建设阶段。解决系统间互联互通难题、提高IT资源使用效率的系统整合,以及建立一体化综合解决方案成为目前企业深化业务管理的需求趋